El pasado 31 de diciembre se publicó en el DOG número 251 la Lei 18/2021, del 27 de diciembre, de Medidas Fiscais e Administrativas, en la cual se introducen modificaciones en materia de tributos cedidos (como sería el caso del IRPF, el impuesto sobre el patrimonio, el ITP y la tasa sobre el juego), además de la modificación de medidas administrativas de competencia autonómica.

En cuanto a las medidas fiscales en materia de tributos fiscales, las modificaciones más relevantes serían las que siguen a continuación:

IRPF

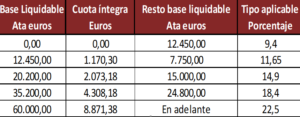

Se modifica la escala autonómica aplicable a la base liquidable general del impuesto, siendo aplicable a partir del 1 de enero de 2022 la siguiente escala:

Esta modificación supone una reducción en el tipo aplicable en las rentas anuales inferiores a 60.000 euros con respecto a los ejercicios pasados, lo que conllevaría que un 90% de los contribuyentes de la comunidad se vean beneficiados con esta medida, puesto que se quiere conseguir un sistema tributario más equitativo para las rentas bajas y medias, para así distribuir la carga tributaria y aumentar la renta disponible en las familias.

También se la introduce de la deducción por parte de los contribuyentes de 300 € en la cuota íntegra por cada menor en régimen de acogida. Aunque se esclarece en el mismo texto, que, si el tiempo de acogida fuera menor de ciento ochenta días y mayor a noventa, el importe de la deducción sería de 150 €.

Impuesto sobre el Patrimonio

La modificación en materia del Impuesto sobre el Patrimonio se encuentra en la bonificación del 25% de la cuota íntegra, para así poder adaptarse al marco europeo, en referencia de tributos.

Otra de las medidas más relevantes es con relación a la creación de nuevas empresas o ampliación de actividad de empresas de reciente creación, o en la inversión para la adquisición de acciones o participaciones de estas mismas empresas, puesto que se podrá deducir el 75% con límite de 4.000 € por sujeto pasivo en la cuota íntegra.

ITP

Con el fin de favorecer la reactivación económica, se reduce un punto porcentual el tipo de gravamen general, por lo que a partir de 1 de enero de 2022 tributarán al 9 % las operaciones correspondientes a este tributo.

Esta reducción en afecta, sobre todo, a operaciones inmobiliarias, y con esta reducción se espera poder seguir mejorando la evolución de estas operaciones tal y como se experimentó el último semestre del año 2021.

Tasa de juegos, envite o azar, subsector de máquinas o aparatos automáticos

Debido al cierre decretado en el primer trimestre de 2021, y a las restricciones derivadas de la pandemia de COVID-19, se establecen una serie de modificaciones, para así mantener una situación de equivalencia en el subsector de las máquinas en términos de tributación de la tasa fiscal del juego, puesto que este subsector tributa mediante tasa fija.

Las bonificaciones que se establecen para la modalidad de máquinas o aparatos automáticos son las que siguen:

- 46% de la cuota del primer trimestre de 2021, para máquinas instaladas en casinos, salas de bingo, salones de juego y tiendas de apuestas.

- 33% de la cuota del primer trimestre de 2021, para aquellas máquinas dadas de alta pero que no estén instaladas en los establecimientos anteriores.

Así mismo, esta bonificación es acumulable, puesto que podrá ser aplicada en la primera autoliquidación del ejercicio 2022, sin que sea negativa, y lo que reste se podrá aplicar en las siguientes autoliquidaciones hasta agotarla. En el caso de no presentar autoliquidación en 2022, se podrá solicitar la rectificación de la autoliquidación correspondiente al primer trimestre de 2021.

Tributos propios

En materia de Tributos propios, se establece un incremento de las tasas de cuantía fijas en la Comunidad Autónoma de Galicia, por lo que se aplica el coeficiente del 1,02 a las cuantías exigibles.

Este coeficiente será aplicable tanto a las cuantías de carácter mínimo o máximo, como a las deducciones que es establecen en todo tipo de tarifas, tanto de cuantía fija como variable.

Ana Sierra Rolle, economista